|

Die ErwerbsminderungsrenteWer in den letzten 5 Jahren mindestens 3 Jahre in die gesetzliche Rentenversicherung eingezahlt hat, hat im Fall der Fälle Anspruch auf eine Erwerbsminderungsrente ( EMR ). Wie hoch dieser Anspruch ausfällt hängt von zwei Faktoren ab : dem letzten Verdienst und der verbliebenen Restarbeitsfähigkeit. Wobei sich die Beurteilung der Arbeitsfähigkeit, anders als bei der privaten BU - Versicherung, nicht auf den zuletzt ausgeübten Beruf bezieht. unter 3 Std. täglich arbeitsfähig

| 3 - 6 Std. täglich arbeitsfähig | über 6 Std. täglich arbeitsfähig | | volle EMR | halbe EMR | - | | = ca. 32 % vom Brutto | = ca. 16 % vom Brutto | - |

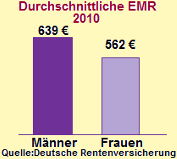

Beispiel 1Eine Friseurin kann wegen einer chronischen Sehnenscheidentzündung im rechten Arm nicht mehr in ihrem erlernten Beruf arbeiten. Sie könnte aber über 6 Stunden täglich in einer Boutique als Verkäuferin tätig sein. Sie bekommt keine Erwerbsminderungsrente. Beispiel 2Ein Bankkaufmann hat sich nach einem Hirntumor zwar wieder gut erholt aber geblieben sind ständige Kopfschmerzen, eine Sehstörung und eine erhebliche Konzentrationsschwäche. Mehr als 3 Stunden am Tag kann er gar nichts mehr machen. Früher hat er 3600 € Brutto verdient, jetzt bekommt er die volle EMR, knapp 1200 €. Vorher war er wochenlang krank geschrieben und hatte bereits spürbare Einbußen während des Tagegeldbezugs Tagegeldlücke hier Durchschnittliche Höhe der EMRErschreckend niedrig fällt die "Höhe" der monatlichen Erwerbsminderungsrente für die allermeisten Menschen aus. Im Durchschnitt zahlt Vater Staat keine 650 €. Ob Sie zu den Glücklichen gehören, die mehr zu erwarten haben, können Sie Ihrer jährlichen Renteninformation entnehmen. Im Normalfall ist die EMR zum Leben zu wenig und zum Sterben zu viel und das ist auch der Grund weshalb alle Verbraucherschützer immer wieder zu privater Absicherung raten. Wer leer ausgehtPersonengruppen, die nicht in die gesetzliche Rentenversicherung einzahlen, haben auch keinen Anspruch auf eine Erwerbsminderungsrente - die meisten Selbständigen

- Hausfrauen

- Studenten

Hier ist die private Absicherung die einzige Möglichkeit der Vorsorge für den Fall der Berufs - oder Erwerbsunfähigkeit. Lassen Sie sich beraten Auch Lehrlinge und Berufseinsteiger, die noch nicht lange genug Beiträge entrichten, bekommen noch nichts vom Staat. Gerade für sie gibt es interessante Spezialangebote Vergleich |

|

|

|

|